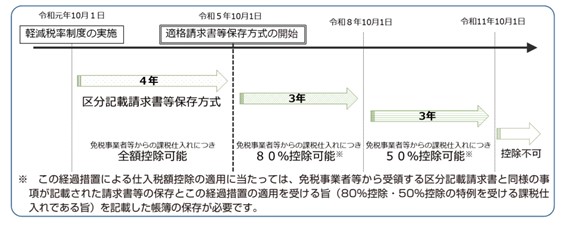

2023年10月から導入されたインボイス制度により、免税事業者からの仕入税額控除は基本的に適用外となります。免税事業者との取引をおこなう企業には大きな影響が想定されますが、激変緩和の観点から経過措置が設けられており、免税事業者からの仕入税額相当額の一定割合を控除できます。

インボイス制度は消費税に関連するすべての取引に関わる重要なテーマです。企業の経理部門や免税事業者に限らず、すべてのビジネスパーソンにとって押さえておくべき内容といえます。

この記事ではインボイス制度の概要とともに、免税事業者等の仕入れに係る猶予期間や経過措置の内容、必要な準備についてわかりやすく解説します。

目次

- インボイス制度とは?

- 概要

- インボイスとは?

- 仕入税額控除とは?

- 本則課税と簡易課税

- インボイス制度への登録方法

- インボイス制度の猶予期間と経過措置の内容

- インボイス制度の猶予期間があることによるメリット

- インボイス制度の猶予期間中におこなうべき準備

- 課税事業者

- 免税事業者

- インボイス制度の猶予期間中の注意点

- 請求書等の保存義務

- 仕訳

- 税額計算

- まとめ

1.インボイス制度とは?

インボイス制度について知っておくべき基礎知識を以下にまとめました。

概要

インボイス制度とは、2023年10月から開始された新たな仕入税額控除の方式です。正式名称は「適格請求書等保存方式」といいます。

インボイス制度の目的は、2019年に導入された軽減税率制度に対応することです。日本の消費税率は2019年10月1日にそれまでの8%から10%へと引き上げられましたが、その際に「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」に関しては軽減税率制度が適用されました。これにより、現在の消費税率は標準税率(10%)と軽減税率(8%)の異なる税率が存在する「複数税率」となっているため、売り手は買い手に対して正しい適用税率や消費税額を示す必要性が出てきたのです。

そして、インボイス制度が開始されると、課税事業者が仕入税額控除をおこなうためには「インボイス」が必須となります。

インボイスとは?

インボイスは正式名称を「適格請求書」といい、適用税率や消費税額が記載された請求書のことです。インボイスを発行するためには、課税事業者になって「適格請求書発行事業者」に登録しなければなりません。登録を受けていない事業者がインボイスを発行することはできず、またインボイスと誤認されるような書類を交付した場合には法律により罰則が科される可能性があります。

インボイスは消費税の仕入税額控除をおこなうために必須の書類であり、取引当事者双方が保存しなければなりません。また、適用税率や消費税額が明記されていれば、領収書やレシートであってもインボイスの代替として用いることができます。

仕入税額控除とは?

仕入税額控除とは、消費税の納税額を算出する際に、課税売上の消費税額から仕入れに対してかかった消費税額を差し引くことをいいます。

具体的な流れとしては、まず商品販売時に事業者が消費税を消費者から受け取り、預り金としてプールします。受け取った消費税を納付するのは事業者ですが、これをそのまま納付するのではなく、預かった消費税額から仕入れの際に事業者が支払った消費税額を差し引きます。つまり、事業者が実際に納付するのは差し引き後の消費税額です。

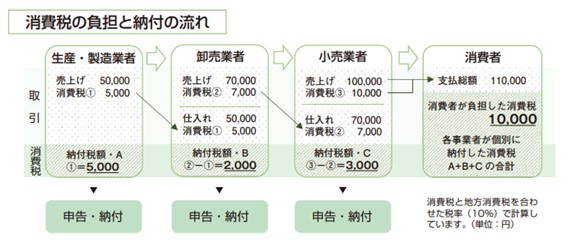

出典:国税庁「適格請求書等保存方式の概要」

上の図は消費税の仕組みをあらわしたものです。消費者が負担する消費税額(10,000円)は、各事業者が納付した消費税額の合計(5,000円+2,000円+3,000円=10,000円)と一致していることがわかります。

なお、仕入税額控除をおこなう理由は、事業者が消費税を二重に負担することを防止するためです。事業者も仕入れをする際に消費税を支払っているため、二重課税にならないようにする必要があるのです。

本則課税と簡易課税

消費税の納付額の算出に際しては、本則課税と簡易課税という2つの方式があります。

本則課税(一般課税)は原則的な計算方法であり、商品販売時に預託された消費税額から仕入れ時に支払った消費税額を差し引いて納税額を算出します。

消費税の納付額 = 売上の消費税額 - 仕入れの消費税額

一方、簡易課税は商品販売時に預託された消費税額に、事業別に決められている「みなし仕入れ率」を掛けたものを仕入れの消費税額とみなして納税額を算出する方式です。個人事業者であれば前々年、法人であれば前々事業年度の売上高が5,000万円以下の場合に対象となります。

消費税の納付額 = 売上の消費税額 -(売上の消費税額 × みなし仕入れ率)

なお、みなし仕入れ率は業種ごとに40%から90%の範囲となっています。

参考:国税庁「No.6509 簡易課税制度の事業区分」

インボイス制度への登録方法

インボイス制度に登録するためには、課税事業者であることが前提となります。

課税事業者とは消費税を納税する義務のある事業者のことです。具体的には、個人事業者であれば前々年、法人であれば前々事業年度における課税売上高が年間1,000万円を超える事業者を指します。課税事業者は税務署に登録申請書を提出し、審査に通過することでインボイス制度に登録できます。注意点として、課税事業者であっても「適格請求書発行事業者」として登録を受けていない場合はインボイスを発行することはできません。

一方、課税売上高が年間1,000万円以下の事業者は免税事業者とされ、消費税の納税は免除されています。この場合は「消費税課税事業者選択届出書」を提出し、課税事業者となったうえで、税務署に登録申請書を提出することでインボイス制度に登録できます。ただし、登録申請には経過措置があり、登録日が2023年10月1日から2029年9月30日までの間であれば「消費税課税事業者選択届出書」の提出が不要となります。